- Viðbótarlífeyrir Allianz er séreignarsparnaður, stundum kallaður viðbótarlífeyrissparnaður, þar sem launþegi leggur fyrir 4% eða 2% af launum sínum. Samkvæmt gildandi kjarasamningum greiðir atvinnurekandi 2% mótframlag, sem er í raun launahækkun sem hlýst um leið og þú byrjar að leggja fyrir.

- Viðbótarlífeyrir Allianz er langtímasparnaðarleið fyrir alla launþega sem hafa náð 18 ára aldri.

- Ólíkt öðrum viðbótarlífeyrissparnaði á Íslandi er Viðbótarlífeyrir Allianz tryggður í evrum út samningstímann.

- Sparnaðurinn er ekki aðfararhæfur, þ.e. ekki er hægt að ganga að sparnaðinum til dæmis við gjaldþrot.

- Tekjuskattur er greiddur við úttekt lífeyris.

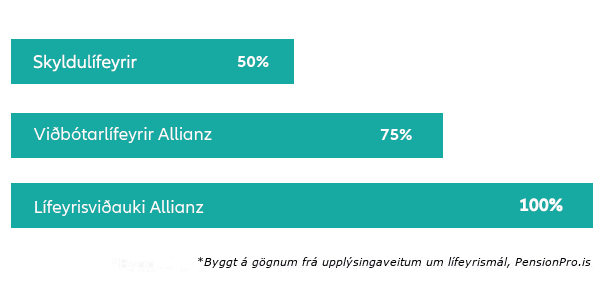

Öllum íslenskum launþegum er skylt að greiða í lífeyrissjóð. Hinn skyldubundni lífeyrir er einungis hluti af meðallaunum ævinnar og geta því tekjurnar lækkað um allt að helming við starfslok.

Viðbótarlífeyrir Allianz tryggir hærri lífeyrisgreiðslu og brúar bilið á milli lágmarksframfærslu og hefðbundinna lífeyrisgreiðslna.

Viðbótarlífeyrir Allianz er tryggingasamningur um að viðbótariðgjaldi sé ráðstafað til kaupa á lífeyristryggingu. Ólíkt öðrum viðbótarlífeyri á Íslandi er sparnaðurinn tryggður í evrum út samningstímann. Þýska ríkið heldur uppi mjög virku eftirliti með störfum þarlendra tryggingafélaga og gilda strangar reglur um fjárfestingastefnu þeirra.

Hugsað til framtíðar

Viðbótarlífeyrir Allianz er fyrir þá sem hugsa til framtíðar og vilja auka lífeyrisgreiðslur sínar við starfslok. Um er að ræða langtímasparnað fyrir fólk frá 18 ára aldri.

Fjárfestingarstefna

Að lágmarki fjárfestir Allianz 70-80% í öruggum fjárfestingum, s.s. skuldabréfum innan ESB, húsnsæðislánum og öðrum öruggum fjárfestingum.

Skattar og gjöld

Skattafrestun er á inngreiddum iðgjöldum og er sparnaðurinn ekki aðfararhæfur. Það þýðir að ekki er hægt að ganga að honum vegna fjárhagslega skuldbindinga. Greiddur er tekjuskattur við útgreiðslu lífeyris.

Mótframlag

Viðbótarlífeyrir Allianz er séreignarsparnaður þar sem launþegi leggur fyrir mánaðarlega 2% til 4% af launum sínum. Atvinnurekandi greiðir mótframlag við sparnaðinn samkvæmt gildandi kjarasamningi hvers og eins. Algengasta mótframlag atvinnurekenda er 2% en er þó hærra samkvæmt sumum kjarasamningum.

Útgreiðsla

Við samningslok er val við útgreiðslu fjölbreytt.

- Ævilangur lífeyrir þ.e.a.s. mánaðarlegar lífeyrisgreiðslur

- Eingreiðsla

- Blönduð úttekt eingreiðslu og mánaðarlegra lífeyrisgreiðslna

Þjónusta Allianz á Íslandi

Allianz rekur umboð á Íslandi, þar sem viðskiptavinir geta fengið upplýsingar og aðstoð sem þeir óska.